Shkruar nga Erion Nexha, kontributor

Të bësh strategji do të thotë të përcaktosh lëvizjet më të përshtatshme në treg, duke përdorur sa më mirë burimet në dispozicion përmes vendosjes së objektivave.

Realizimi i strategjisë nënkupton zbatimin në kohë të lëvizjeve të planifikuara.

Të bësh Management Control (kontrollin e menaxhimit) do të thotë të kontrollosh nëse strategjia dhe qëllimet janë duke u realizuar dhe nëse jo, të procedohet me ndryshimin e sjelljeve në mënyrë të përshtatshme.

Mund të themi se strategjia nuk është asgjë pa kontroll, sepse nuk mund të bëhet përparim pa korrigjuar gabimet dhe sjelljet që i krijuan ato.

Nga ana tjetër, të ushtrosh kontroll pa pasur një strategji të qartë do të thotë të bazosh kontrollet vetëm në të tashmen ose të shkuarën, pa përcaktuar rrugën drejt suksesit.

Është thelbësore të rinovohet sistematikisht formula e sipërmarrjes dhe modeli i biznesit, duke monitoruar me saktësi dhe në kohë performancën kundrejt objektivave të biznesit.

E lehtë për t’u thënë, e vështirë për t’u kryer.

Nuk është e nevojshme vetëm të kesh ide të mira, por edhe t’i zbatosh ato shpejt dhe të monitorosh efektivitetin dhe efikasitetin e tyre.

Nga ana tjetër, një sistem i mirë i kontrollit të menaxhimit duhet të lehtësojë nëpërmjet krahasimit sistematik të objektivave dhe rezultateve, orientimin e saktë të sjelljes që synon përmirësimin e vazhdueshëm, i cili, me një term që rrjedh nga shkolla japoneze e menaxhimit ku një koncept i tillë është i përhapur, quhet kaizen (përmirësim i vazhdueshëm).

Menaxhimi i mirë i biznesit dhe familjes qëndron në tre sekrete:

- duke llogaritur shpesh;

- duke i zbehur dëshirat;

- duke shpenzuar më pak se sa grumbullohet.

Prandaj, konceptet themelore të menaxhimit të mirë të biznesit gjenden të pranishme në përvojën popullore.

Lexo: Ekonomistja Klaudia Goldin merr Çmimin Nobel për Ekonominë

Strategjia e kompanisë, e kuptuar si një qasje ndaj tregut dhe zhvillimit të produkteve dhe shërbimeve të reja, duhet parë si një e tërë për të verifikuar ekuilibrin dhe linearitetin e saj, pra një vështrim në të ardhmen, të tashmen dhe të shkuarën.

Është e nevojshme të besosh në projektet e tua, pa u dashuruar ndonjëherë deri në atë pikë sa të jesh i verbër ndaj rreziqeve që ato sjellin për kompaninë.

Rregulli i parë, pra, si në jetën private ashtu edhe në kompani, është vlerësimi i saktë i rreziqeve që lidhen me të.

Rreziqet me cilat përballet një biznes janë të shumta, por më të shpeshtat janë rreziku operativ dhe financiar, le të shohim si të përballemi me rrezikun operativ.

Operating Leverage:

- është tregues që eksploron efektin që kanë kostot fikse në rezultatet e kompanisë. Në veçanti, i referohet aftësisë së kompanisë për të gjeneruar një përqindje më të lartë të rritjes së fitimeve sesa ajo që korrespondon me përqindjen e rritjes së shitjeve;

- Është matës i efikasitetit operativ dhe shkallës së varësisë së aktivitetit të prodhimit nga kostot fikse, kini kujdes sepse ky mjet mund të jetë njëkohësisht një mundësi apo sfidë për kompaninë;

- është një tregues financiar që mat se sa kostot ndikojnë në përfitimin e kompanisë.

Duke u nisur nga këto përkufizime, është e nevojshme të identifikohen dy llojet e kostove të biznesit: kostot fikse dhe kosto variabël.

Kostot fikse:

Përfaqësojnë kosto që nuk ndryshojnë në bazë të shitjeve ose vëllimit të prodhimit.

Disa shembuj janë qiraja e një magazine, pagat fikse të punonjësve ose interesat e kredive. Kostot fikse pavarësisht nga performanca e kompanisë mbetën një detyrim për shoqërinë.

Kostot variabël:

Nga ana tjetër, lidhen drejtpërdrejt me shitjet ose prodhimin dhe ndryshojnë proporcionalisht me to.

Si e matim operating leverage?

![]()

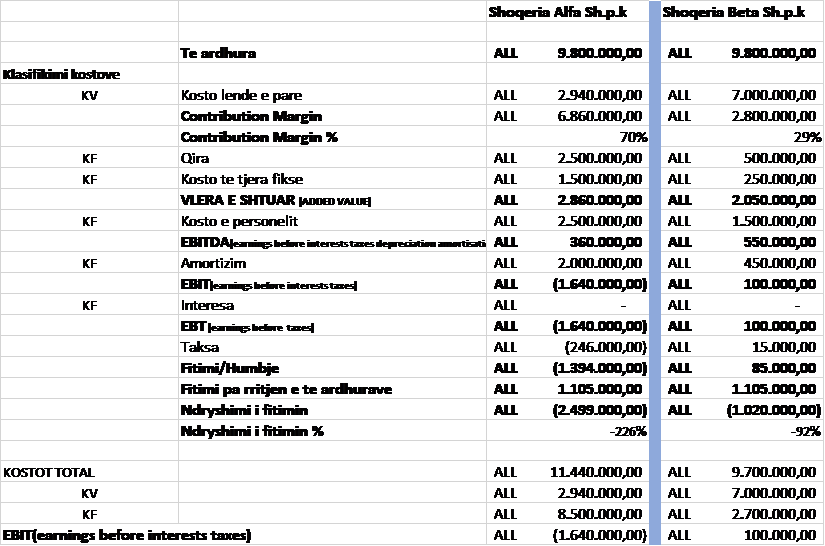

Të shohim me poshtë dy shoqëri qe operojnë në të njëjtin biznes por me strukturën kostove fiks dhe variabël të ndrysmë nga njëra tjetra (KV-kosto variabël, KF-kosto fikse):

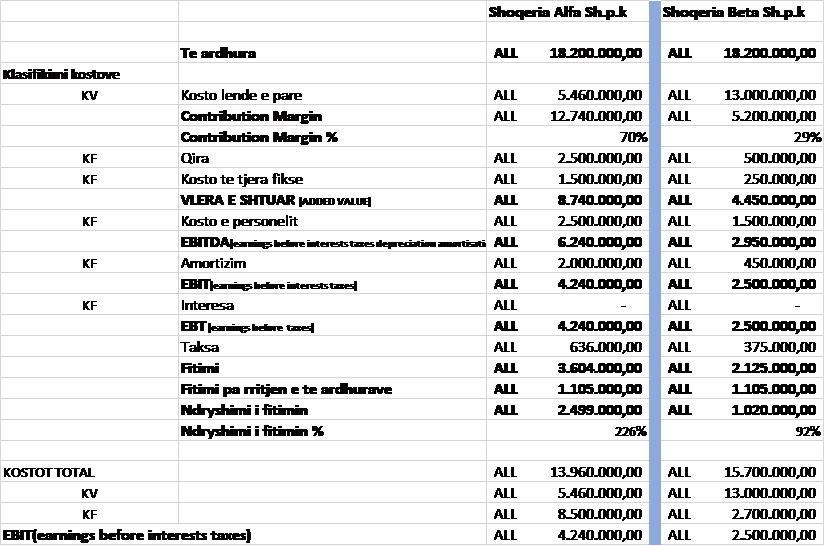

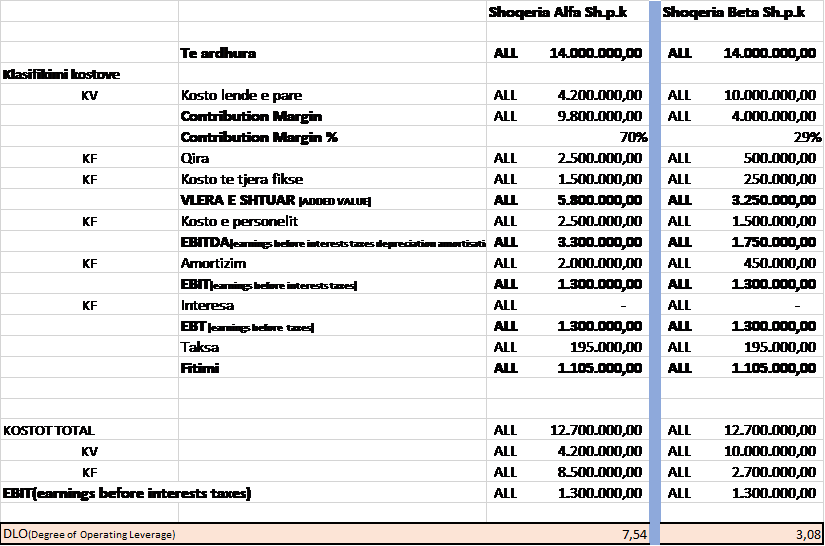

Si shoqëri Alfa dhe Beta kanë të njëjtin Ebit dhe të njëjtin fitim por për shkak të strukturës së kostove fikse dhe variabël kanë operating leverage të ndryshme, 7,54 për Alfa dhe 3,08 për Beta Sh.p.k, çfarë na tregojnë DLO (degree of operating leverage)? Për ta kuptuar le të shohim shembullin e mësipërm duke konsideruar një rritje e të ardhurave me 30% duke mos harruar që KV ndryshojnë proporcionalisht me ndryshimin e të ardhurave, më poshtë rezultati për dy shoqëritë:

Nëse në tabelën më lartë fitimi ishte i njëjtë për të dyja shoqëritë me një rritje 30% e të ardhurave, shohim një rritje me 226% për shoqërinë Alfa Sh.p.k dhe me 92% për shoqërinë Beta Sh.p.k, pra për çdo 100 lekë rritje në të ardhura, Alfa Sh.p.k do të ketë një ndryshim prej 75,4 Lekë në EBIT ndërsa për Beta Sh.p.k do jetë me 30,8 lekë .

Arrijmë në konkluzionin që një shoqëri me DLO të larte në rast rritje e të ardhurave ka një rritje me të lartë fitimi se një shoqëri me DLO me të ulët, mund të themi se Alfa Sh.p.k në ketë raste ka një mundësi (opportunity) për të shfrytëzuar.

Le të marrim rastin e kundërt një zbritje e të ardhurave me 30%.

Konkluzioni është i me njëhershëm Alfa Sh.p.k ka një rrezik (risk) për të menaxhuar sepse në rastin e zbritjes e të ardhurave me 30% shoqëria Alfa ka një humbje me -1.394.000 ndërkohë qe shoqëria Beta Sh.p.k edhe pasi ka pasur një zbritje prej 30% e të ardhurave ka ende një fitim me 85.000.

Modeli i zhvillimit të një kompanie mund të vendoset nëpërmjet zgjedhjes së krijimit të proceseve të brendshme të prodhimit ose preferimit të përdorimit të furnitorëve të jashtëm. Kjo është zgjedhja klasike strategjike e “Make or Buy“, e cila bazohet në një sërë faktorësh, të cilët përveç vlerësimeve të përfitueshmërisë, marrin parasysh edhe ngurtësinë e strukturës së kostos të përcaktuar nga dallimi midis kostove fikse dhe variable.

Është e rëndësishme të mbani mend se kostot fikse mbeten fikse derisa kapaciteti i prodhimit të shfrytëzohet plotësisht; përtej këtij niveli ato gjithashtu rriten, dhe konsideratat për levën operative humbasin efektivitetin.

Me pak fjalë, leva operative mund të konsiderohet një tregues që mat rrezikun/mundësinë e një kompanie në lidhje me strukturën e kostos së saj.

Ju cilën do te preferonit?

Që nga viti 2015 nxisim shpirtin sipërmarrës, inovacionin dhe rritjen personale duke ndikuar në zhvillimin e një mjedisi motivues dhe pozitiv tek lexuesit tanë. Mbështetja juaj na ndihmon ta vazhdojmë këtë mision.

Na Suporto