Cila është zgjidhja juaj për fiskalizimin?! Drejtoria e Përgjithshme e Tatimeve, nisur nga interesi i vazhdueshëm i subjekteve tatimpagues që kryejnë aktivitet në sektorin e shërbimeve (bar, restorant, hotel, agroturizëm, etj) dhe me afrimin e sezonit turistik, po informon subjektet me shembuj konkretë.

Të gjithë tatimpaguesit që operojnë në fushat e sipërcituara, të cilët kanë implementuar dhe po përdorin një zgjidhje softuerike të certifikuar kanë mundësinë e përdorimit të zgjidhjeve softuerike të instaluara edhe para fillimit të efekteve të ligjit nr. 87/2019, “Për faturën dhe sistemin e monitorimit të qarkullimit” i ndryshuar, si kundër është parashikuar shprehimisht në nenin 46, “dispozita kalimtare”, të ligjit nr. 87/2019, “Për faturën dhe sistemin e monitorimit të qarkullimit” i ndryshuar, në pikat 2 dhe 3, të tij.

Në zbatim të pikës 3, të nenit 8 të Udhëzimit nr. 16, datë 03.04.2020, Për faturën dhe sistemin e monitorimit të qarkullimit”, këta tatimpagues në varësi të shërbimit të ofruar, mund të përdorin “faturat tatimore Porosi” dhe “faturat tatimore Përmbledhëse”.

Për tatimpaguesit, të cilët kryejnë furnizime të shërbimeve të natyrës restorant, apo ambjente të tjera ku konsumohen pije dhe ushqime, dhe kur pagesa nuk kryhet në momentin e porosisë, procedura që ndiqet për lëshimin dhe fiskalizimin e faturave është si vijon:

Lëshimi dhe fiskalizimi i faturës së porosisë duhet të bëhet në të njëjtin moment me furnizimin e porosisë për klientin. Me porosi të kryer nuk kuptohet porosia nga çdo person, por porosia e kryer për çdo tavolinë. Kjo faturë mund edhe të mos printohet por detyrimisht duhet të lëshohet dhe fiskalizohet. Nëse klientët nga e njëjta tavolinë kryejnë porosi të tjera, atëherë me dorëzimin e çdo porosie lëshohet dhe fiskalizohet edhe fatura e pasuese e porosisë, e cila gjithashtu mund të mos printohet. Çdo faturë e veçantë e lëshuar për çdo porosi duhet të ketë si metodë pagese të shënuar “porosi” dhe titulli në faturë duhet të jetë “Faturë tatimore/porosi”.

Në momentin e largimit të klientit, moment në të cilin kryhet edhe pagesa, tatimpaguesi duhet t’i lëshojë klientit një faturë përmbledhëse dhe ta fiskalizojë atë. Fatura përmbledhëse duhet të përmbajë si referencë dhe të përfshira në të, të gjitha faturat e veçanta të lëshuara dhe të fiskalizuara (pra NSLF-të e secilës faturë të veçantë). Vetëm Fatura përmbledhëse e fiskalizuar, do të regjistrohet në librin e shitjeve të tatimpaguesit dhe do të merret në konsideratë për qëllim të llogaritjes së TVSH-së në shitje. Vetëm në këtë moment, faturat porosi të lidhura me faturën përbledhëse nuk merren më në konsideratë për llogaritje të qarkullimit. Por, çdo faturë/porosi e veçantë dhe fatura përmbledhëse duhet detyrimisht të fiskalizohen në momentin e lëshimit.

Lexo: Tatimet: si mund të lëshoni faturat elektronike gjatë periudhës tranzitore të Fiskalizimit

Në shërbimet e hotelërisë, gjithashtu procedura e faturimit është e lidhur ngushtësisht me momentin e pagesës.

Në rastet kur, në momentin e rezervimit të hotelit ose në momentin e mbërritjes së klientit në hotel është arkëtuar parapagim i plotë ose i pjesshëm prej hotelit, fatura e fiskalizuar me TVSH-në përkatëse lëshohet në momentin e arkëtimit të parapagimit sipas përcaktimeve në Ligj dhe në udhëzim, si dhe deklarohet në librat e shitjes dhe blerjes në muajin në të cilin është arkëtuar parapagimi. Në këtë rast, në momentin kur klienti largohet nga ana e hotelit lëshohet fatura përmbledhëse për shërbimin e kryer, ku stornohet vlera e faturës së fiskalizuar në momentin e parapagimit dhe llogaritet dhe deklarohet TVSH-ja për vlerën shtesë pas stornimit nëse ka.

Nëse për shërbimet e veçanta që klienti merr gjatë qëndrimit në hotel, likujdon faturën në momentin e kryerjes së shërbimit, kjo faturë lëshohet dhe fiskalizohet në momentin e pagesës dhe nuk përfshihet në faturën përmbledhëse që mund të lëshohet kur klienti largohet nga hoteli dhe shlyen detyrimet e tjera.

Mund të përdoret “faturat tatimore porosi” në të gjitha rastet kur klienti qëndron për disa ditë në hotel dhe paguan në momentin e largimit. Çdo faturë porosi për shërbime të ndryshme, e lëshuar për klientin përgjatë qëndrimit të tij në hotel, duhet që të përfshihet në faturën përbledhëse e cila lëshohet në momentin e pagesës. Faturat porosi nuk ndikojnë në gjendjen e arkës, përsa kohë me këtë dokument nuk arkëtohen para. Momenti i arktimit prcaktohet me faturën prëmbledhëse.

Për të sqaruar sa më siper, ju lutemi referojuni shembujve në vijim bashkëlidhur.

Shembull a)

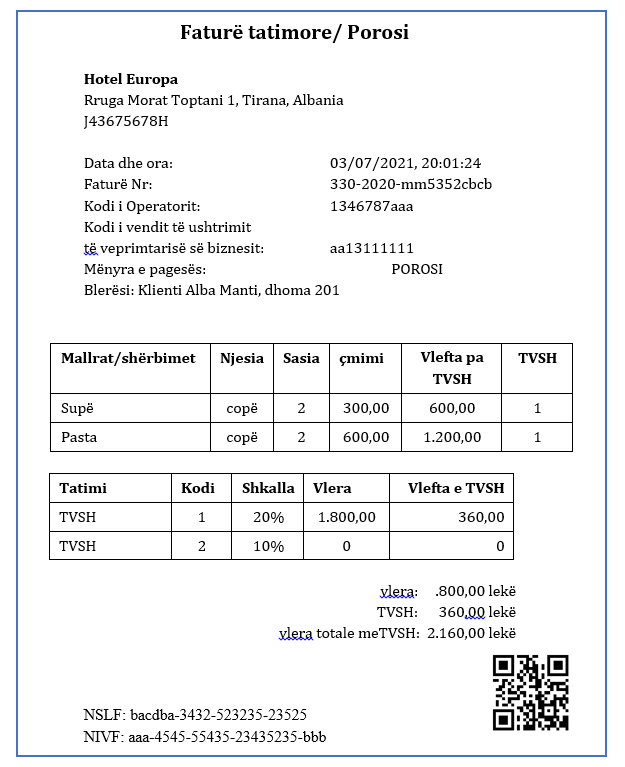

Klienti Alba Manti regjistrohet (check-in) në hotelin Europa në 2.7.2021. Më 3.7.2021. klienti konsumon darkën në restorantin e hotelit, por nuk e pagoi pasi konsumoi darkën, pasi ai dëshiron të paguajë gjithçka në largim nga hoteli (check-out). Kamerieri i lëshon atij faturën / porosi, si më poshtë, në momentin kur është bërë porosia:

Shembull 2

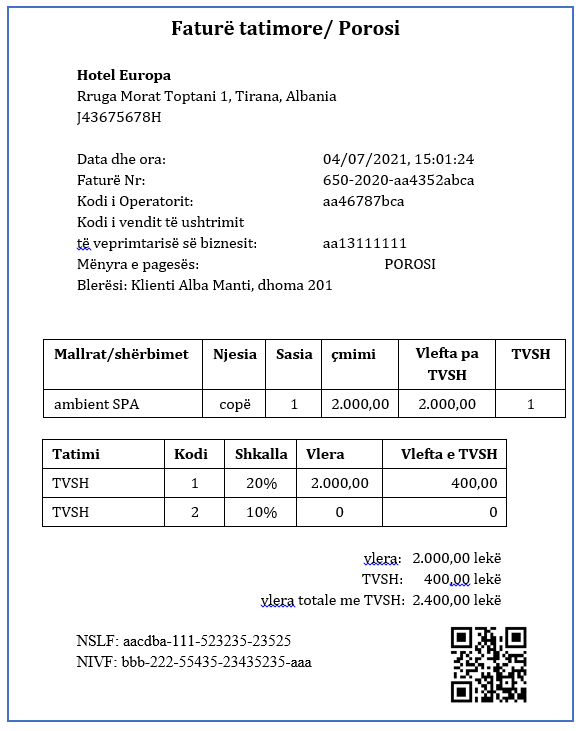

Kjo faturë fiskalizohet në kohë reale dhe regjistrohet në Administratën Tatimore, por nuk do të shfaqet në librin e shitjeve të Hotel Europa. Më 4.7.2021. klienti Alba Manti përdor ambientet e SPA-së në hotel për 2.000,00 lekë, të cilat përsëri ai nuk i paguan menjëherë, por do t’i paguajë në largim nga hoteli (check-out). Operatori në qendrën SPA lëshon faturën / porosi e mëposhtme në momentin kur klienti Alba Manti po përdorte ambientet e SPA-së:

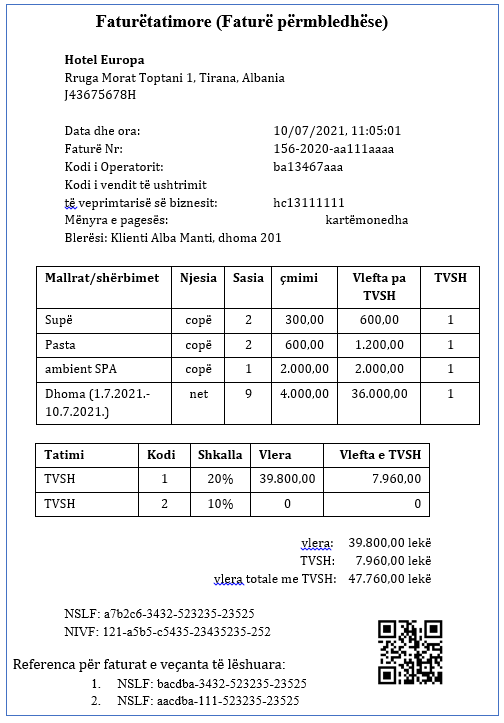

Klienti largohet nga hoteli (check-out) në 10.7.2021. dhe paguan për dhomën dhe dy faturat / porosi të lëshuara gjatë qëndrimit të tij në hotel. Recepsionisti i lëshon atij një faturë përmbledhëse me përmbajtjen e mëposhtme:

Kjo faturë përmbledhëse lëshohet dhe fiskalizohet duke iu referuar të gjitha faturave të veçanta të mëparshme të lëshuara dhe të fiskalizuara, dhe regjistrohet në librin e shitjeve të Hotel Europa në muajin kur lëshohet kjo faturë përmbledhëse, pra për llogaritjen e TVSH-së vetëm shuma totale nga Fatura Përmbledhëse do të merret në konsideratë. Të gjitha faturat e veçanta dhe fatura përmbledhëse do të lidhen në bazën e të dhënave pasi që fatura përmbledhëse duhet të ketë referencë për NSLF-të e dy faturave të veçanta dhe mund të krahasohet për qëllime kontrolli.

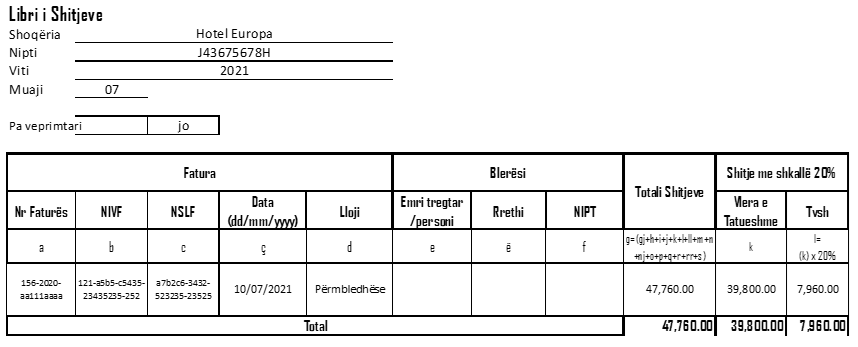

Libri i shitjeve të tatimpaguesit që ka lëshuar faturën për të gjitha faturat e lëshuara në këtë shembull do të plotësohet automatikishtnë mënyrën e mëposhtme (në këtë shembull janë treguar vetëm fushat që plotësohen):

Që nga viti 2015 nxisim shpirtin sipërmarrës, inovacionin dhe rritjen personale duke ndikuar në zhvillimin e një mjedisi motivues dhe pozitiv tek lexuesit tanë. Mbështetja juaj na ndihmon ta vazhdojmë këtë mision.

Na Suporto