Shkruar nga Erion Nexha

Jam gjithmonë i bindur se çdo krizë ekonomiko-financiare sjell zhvillim, sepse lindin nevoja të reja dhe personat me shpirt sipërmarrësi krijojnë shoqëri të reja që të plotësojnë këto nevoja, por për momentin do të doja të përqendrohesha tek shoqëritë që ekzistojnë dhe përpiqen të mbijetojnë, pasi COVID 19 ka krijuar një krizë botërore si në aspektin ekonomik dhe atë financiar.

Kur zotëron një biznes, është thelbësore te kryhet një analizë e rrezikut, dhe në periudhën që po përjetojmë, prej Covid 19, është e domosdoshme analiza e rrezikut me matjen e B.E.P (Break Even Point), veç kësaj B.E.P është indikator që na mundëson të ndërhyjmë menjëherë në rast të një trendi negativ.

Pika kryesore e mbijetesës është që një shoqëri të arrijë të mbulojw kostot deri sa të përfundojw kriza, pra arritjen e Break Even Point, të cilën nga tani e në vazhdim do ta thërrasim B.E.P.

Çfarë është B.E.P? Koncepti i pikës së barazimit ose BEP është një nocion i dobishëm për t’iu përgjigjur një pyetje të thjeshtë: “sa duhet të faturohet së paku për të pasur të ardhura operative (EBIT– earnings before interest and taxes) të barabartë me zero?” Ose e shprehur ndryshe; përcakton nivelin minimal të të ardhurave, të cilin një kompani duhet ta arrijë/ kalojë në mënyrë që të fillojë, të ketë një rezultat pozitiv ekonomik (profit).

Analiza e B.E.P përqëndrohet në marrëdhëniet midis të ardhurave, kostove fikse dhe kostove variabël. Rezulton të përdoret gjerësisht për të verifikuar nivelet optimale të prodhimit të nevojshëm për të njohur pikën e ndarjes, d.m.th kur të ardhurat dhe kostot totale (KF+KV) janë të barabarta. Në rast se një kompani operon në situatë ku të ardhurat janë me të ulëta se kostot, ne jemi në një situatë humbje. Nëse kjo situatë vazhdon me kalimin e kohës, nuk këshillohet të vazhdohet aktiviteti i biznesit.

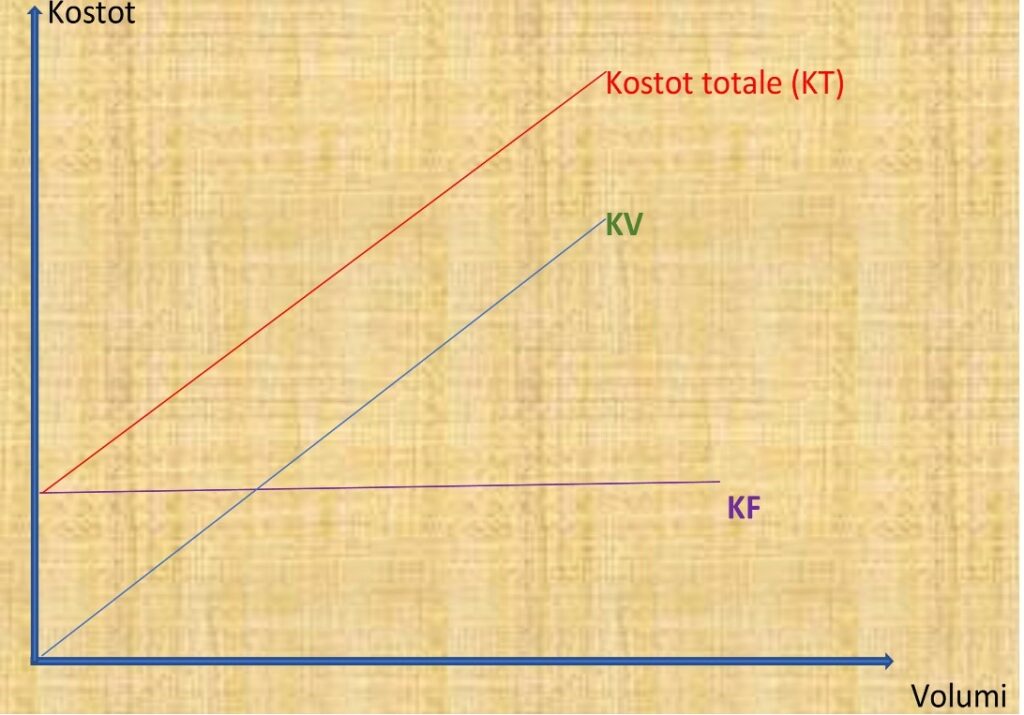

Kostot fikse dhe kostot variabile

Për të bërë analizën e BEP në mënyrë të pashmangshme është e nevojshme të theksohet struktura e kostove të kompanisë. Në përgjithësi, dallimi kryesor është midis kostove fikse dhe kostove variabël. Le të përpiqemi të shpjegojmë këto dy lloje kostosh.

Kosto fikse (KF):

Kostot fikse janë kosto që brenda një kufiri të caktuar sasie prodhimi nuk ndryshojnë, mund të përmendim disa lloje kostosh fikse, por në përgjithësi i dallojmë nga ngurtësia e tyre për të ndryshuar dhe të lidhura me kontrata si p.sh qiraja e magazinës, apo lokaleve, kontratat për energjinë elektrike dhe e ujit.

Kosto variabile (KV):

Kostot variabile ndryshojnë në proporcion me shumën e të ardhurave. Prandaj mund të theksojmë faktin që kostot variabile janë konstantë për njësi prodhimi dhe rriten me rritjen e prodhimit. Disa prej kostove variabile janë: kostoja e lëndëve të parë, kosto e konsulentëve të jashtëm etj.

Grafiku i kostove fikse dhe variabile

Siç munde ta shihni, KF përfaqësohen nga një kurbë horizontale, KV një kurbë e zhdrejtë që rritet me rritjen e volumit të prodhimit. KT përfaqësohet nga një kurbë e zhdrejtë, që fillon nga pika e fillimit të KF dhe do të jetë paralele me atë të KV (KT=KF + KV).

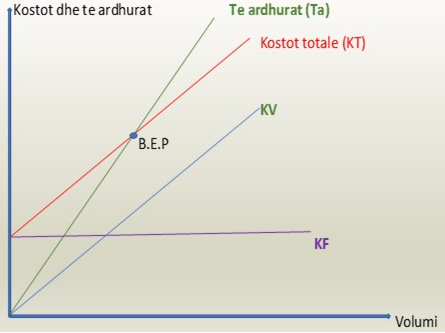

Grafiku i kostove totale dhe te ardhurave

Me shtimin e kurbës e të ardhurave, të cilën e supozojmë në rritje në proporcion me rritjen e prodhimit, do të kemi një grafik më të plotë dhe më të pasur me elementë për të shqyrtuar.

Nga grafiku mund të vëmë re kryqëzimin e kurbave e të ardhurave dhe kostove totale, e cila na lejon të nxjerrim në pah:

- E.P, ku dy vijat kryqëzohen dhe të ardhurat dhe kostot janë të barabarta;

- Zona e humbjes qëndron poshtë B.E.P, d.m.th kostot janë më të larta se të ardhurat;

- Zona e fitimit (profit) është zona ku të ardhurat janë më të larta se kostot.

Formula e B.E.P

Formula e B.E.P është shumë e thjeshtë, është e barabartë me raportin e kostove fikse dhe marzhin e kontributit, i llogaritur në përqindje:

| B.E.P | = | Kosto Fikse |

| Contribution Margin |

Lë të shohim një shembull për ta kuptuar më mirë:

Shoqëria Alfa Sh.p.k paraqet një situatë të pasqyrave financiare si më poshtë (e thjeshtuar) mënyra e llogaritjes

| Te ardhurat | ALL 1,000,000.00 | (a) | |

| Kosto Variabile | lënda e parë | ALL 350,000.00 | |

| Përpunim ë jashtëm | ALL 250,000.00 | ||

| Transporti mbi shitjet | ALL 120,000.00 | ||

| Komisione mbi shitjet | ALL 30,000.00 | ||

| TOTALE KV | ALL 750,000.00 | (b) | |

| Contribution margin | ALL 250,000.00 | c = (a-b) | |

| Contribution margin % | 25% | d= (c/a) | |

| Kosto Fikse | Qira | ALL 25,000.00 | |

| Amortizime | ALL 50,000.00 | ||

| Shërbime | ALL 50,000.00 | ||

| TOTALE KF | ALL 125,000.00 | (e) | |

| EBIT | ALL 125,000.00 | (ë)=(c-e) | |

| B.E.P | ALL 500,000.00 | f=(e/d) |

Pra shoqëria arrin B.E.P në momentin që realizon të ardhura të barabarta me 500.000 ALL.

Nëse do të mblidhnim kostot e pasqyrave financiare të shoqërisë Alfa Sh.p.k do të arrihej në konkluzionin se KV + KF = KT e shembullit tonë është e barabartë me 875,000 ALL dhe kjo shifër nuk arrin të mbulohet nga të ardhurat me vlere 500,000 ALL. Lind pyetja si ka mundësi që një shoqëri që ka kosto totale 875,000 mundet t’i mbuloi me një faturim prej 500,000 ALL?

Më lart theksuam që një shoqëri që arrin B.E.P ka EBIT të barabartë me zero ndërsa në shembullin tonë shoqëria ka një EBIT pozitiv, duke parë grafikun më sipër ne jemi mbi pikën B.E.P. Le të provojmë shembullin tonë me të ardhura 500,000 ALL:

| Të ardhurat (Ta) | ALL 500,000.00 | (a) | |

| Kosto Variabile | lënda e parë | ALL 175,000.00 | |

| Përpunim i jashtëm | ALL 125,000.00 | ||

| Transporti mbi shitjet | ALL 60,000.00 | ||

| Komisione mbi shitjet | ALL 15,000.00 | ||

| TOTALE KV | ALL 375,000.00 | (b) | |

| Contribution margin | ALL 125,000.00 | c = (a-b) | |

| Contribution margin % | 25% | d= (c/a) | |

| Kosto Fikse | Qira | ALL 25,000.00 | |

| Amortizime | ALL 50,000.00 | ||

| Shërbime | ALL 50,000.00 | ||

| TOTALE KF | ALL 125,000.00 | (e) | |

| EBIT | ALL – | (ë)=(c-e) | |

| B.E.P | ALL 500,000.00 | f=(e/d) |

Nëse tani do bëni diferencën midis të ardhurave the kostos totale rezultati është zero, pra kosto variabile është ulur në proporcion me uljen e të ardhurave siç e kemi shpjeguar më lart, ndërsa kosto fikse nuk ka ndryshuar.

Po sikur shoqëria Alfa Sh.p.k. do të donte të dinte volumin e prodhimit dhe jo faturimin e duhur për të arritur pikën zero.

Lind një tjetër pyetje sa njësi më duhet të prodhoj për të arritur B.E.P. ?

Mund të kemi rastin kur për një shoqëri është më e dobishme të dijë sa volum/njësi duhet të prodhojë për të arritur pikën zero. Kjo i lejon të organizojë mënyrën e punimit më me efikasitet

Supozojmë q shoqërija jonë prodhon makarona ku një pako prej 1 kg e shet me 50 ALL,

Ta (të ardhurat) = Q * px

Q = volumi i prodhimit

Px = price (çmimi)

Q= Ta / px >>>> Q = 500,000/50 = 10,000

Pra, shoqërisë Alfa Sh.p.k do t’i duhej të prodhonte 10,000 pako makarona për të arritur të mbulojë të gjitha kostot.

Tani që kemi të gjitha informacionet, si të arrijmë në pikën zero midis kostove totale dhe të ardhurave të një shoqërie, mund të përcaktojmë një EBIT Target

Duke qenë se kemi kuptuar veçoritë e ndryshme të llogaritjes së B.E.P, le të kalojmë në një shkallë më lart. Sa do të duhej të ishte faturimi i shoqërisë Alfa Sh.p.k për të pasur një EBIT të barabartë me 100,000 ALL, pra si të arrijmë të parashikojmë ose parallogaritim përfitimin.

Formula do ishte:

| B.E.P | = | Kosto Fikse + EBIT Target |

| Contributin Margin |

Në shembullin tonë është:

| B.E.P | = | 125,000 + 100,000 | = | 900,000 ALL |

| 25% |

Le të sjellim sërish shembullin e mëparshëm dhe të bashkëngjisim rastin me EBIT Target:

| % e rritjes te ardhurave dhe kostove |

mënyra e llogaritjes | ||||||

| Te ardhurat | ALL 500,000.00 | 80% | Te ardhurat | ALL 900,000.00 | (a) | ||

| Kosto Variabile | lënda e pare | ALL 175,000.00 | 80% | Kosto Variabile | lënda e pare | ALL 315,000.00 | |

| Përpunim I jashtëm | ALL 125,000.00 | 80% | Përpunim I jashtëm | ALL 225,000.00 | |||

| Transporti mbi shitjet | ALL 60,000.00 | 80% | Transporti mbi shitjet | ALL 108,000.00 | |||

| komisione mbi shitjet | ALL 15,000.00 | 80% | komisione mbi shitjet | ALL 27,000.00 | |||

| TOTALE KV | ALL 375,000.00 | 80% | TOTALE KV | ALL 675,000.00 | (b) | ||

| Contribution margin | ALL 125,000.00 | 80% | Contribution margin | ALL 225,000.00 | c = (a-b) | ||

| Contribution margin % | ALL 0.25 | Contribution margin % | ALL 0.25 | d= (c/a) | |||

| Kosto Fikse | Qira | ALL 25,000.00 | 0% | Kosto Fikse | Qira | ALL 25,000.00 | |

| Amortizime | ALL 50,000.00 | 0% | Amortizime | ALL 50,000.00 | |||

| Shërbime | ALL 50,000.00 | 0% | Shërbime | ALL 50,000.00 | |||

| TOTALE KF | ALL 125,000.00 | 0% | TOTALE KF | ALL 125,000.00 | (e) | ||

| EBIT | ALL – | EBIT | ALL 100,000.00 | (ë)=(c-e) | |||

| B.E.P | ALL 500,000.00 | 80% | B.E.P | ALL 900,000.00 | f=(e+ë)/d) |

Pra, për të arritur një EBIT 100,000 ALL shoqërisë Alfa Sh.p.k i duhet të faturojë 900,000 ALL, pra nevojitet një rritje e të ardhurave me 80% dhe në të njëjtën kohë kemi dhe rritjen proporcionale të KV që rriten me 80%.

Kemi arritur në fund të këtij udhëtimi në botën e B.E.P., ku na duhej të kuptonim se si t’i

zbatonim më së miri formulat e ndryshme. Analiza e grafikëve dhe shembujt konkret na ndihmojnë për të kuptuar rëndësinë e B.E.P.

Konkluzion qe arrijmë:

Ndarja e kostove të shoqërisë midis kostove fikse dhe variabile varet nga shumë faktorë përfshirë llojin e prodhimit, teknologjisë, strukturën organizative, vendimet e menaxhimit, etj.

Në disa shoqëri kostot variabile janë më të larta, ndërsa në të tjera janë kostot fikse, rrjedhimisht efektet do të jenë të ndryshme pas uljes së xhiros.

Në shembujt e ndryshëm që sollëm më lart arrijmë në përfundimin se në periudha krize, siç po e përjetojmë, shoqëritë ku mbizotërojnë kostot variabile, menaxhimi i zvogëlimit të xhiros është më i lehtë sesa në një shoqëri në të cilën mbizotërojnë kostot fikse. Zvogëlimi i xhiros sjell si efekt primar zvogëlimin e “Contribution Margin”, i cili është i nevojshëm për të mbuluar kosto fikse.

Në rastet kur shoqëria nuk arrin BEP me xhiron që disponon në periudhë krize, atëherë nevojitet një analizë e kostove për të marrë vendim se cilat kosto mund të eliminohen pa pasur ndikim negativ në xhiron e shoqërisë.

Shembujt tonë u përqëndruan vetëm tek shoqëritë një prodhimeshe, po për shoqëritë shumë prodhimeshe si mund të llogarisim B.E.P.?

Menaxhimi i një biznesi sot kërkon një sasi më të madhe aftësish sesa në të kaluarën.

Që nga viti 2015 nxisim shpirtin sipërmarrës, inovacionin dhe rritjen personale duke ndikuar në zhvillimin e një mjedisi motivues dhe pozitiv tek lexuesit tanë. Kjo punë që e bëjmë me shumë dashuri nuk ka të paguar. Ne jemi platforma e vetme e cila promovon modelin pozitiv të sipërmarrjes së lirë. Përmes kësaj platforme mbështesim edukimin gjatë gjithë jetës si mjet për zhvillimin personal dhe profesional të brezave. Kontributi juaj do të na ndihmojë në vazhdimin e këtij misioni në gjithë trevat shqipfolëse.

Mund të kontribuoni KETU. Falemnderit.

Albanian

Albanian English

English