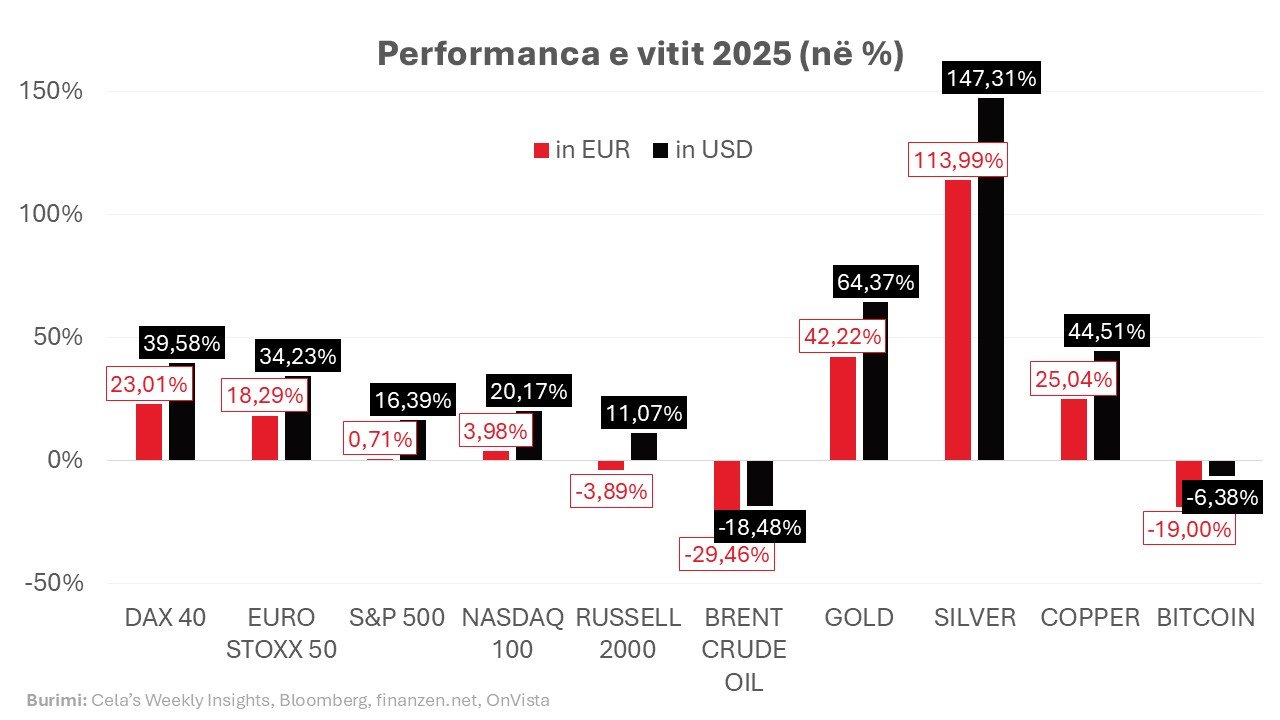

Nga Endrit Çela* – Nëse do t’i hidhnit një sy të shpejtë një tabele performance të aktiveve të ndryshme, indekseve dhe monedhave (si ato që përgatis unë çdo javë ) mund të mendonit gabimisht se viti 2025 ishte thjesht një vit i zakonshëm në tregje. Indeksi S&P 500 shënoi një performancë dyshifrore (+16,39%) për të tretin vit radhazi, së bashku me Nasdaq 100 (+20,17%), dhe madje edhe indeksi amerikan i kompanive të vogla, Russell 2000, arriti një performancë dyshifrore në vitin 2025.

Por siç thotë shprehja, bukuria është në syrin e shikuesit, dhe në botën e investimeve do të thosha se performanca varet nga valuta në të cilën investon (holding currency). Pse? Sepse si një investitor europian me një llogari brokerimi të denominuar në euro, duhet patjetër të marrësh në konsideratë edhe lëvizjet e kursit të këmbimit (currency movements).

Dhe pikërisht këtu hyn në lojë euroja, e cila fitoi ndjeshëm terren kundrejt dollarit amerikan (+13,47%). Si rezultat, ajo performancë dyshifrore e Russell 2000 rezultoi në fakt negative për një investitor europian, duke përfunduar, më saktë, në -3,89%. Pra, ndërsa SHBA performoi mjaft mirë dhe mbi mesataren vjetore të 30 viteve të fundit e më tej – për një investitor europian, S&P 500 përfundoi vetëm pak mbi 0%.

Një vit shumë i fortë për aksionet europiane, veçanërisht nga këndvështrimi amerikan

Nëse i kthejmë tabelat përmbys, pamë një vit shumë të fortë për aksionet europiane, veçanërisht me indeksin gjerman që kryesoi në vitin 2025 me +23,01%, i ndjekur nga Euro Stoxx 50 – i cili përfshin kompani si ASML, SAP, Siemens, LVMH, Allianz, Airbus, etj. – me +18,29%.

Megjithatë, për investitorët amerikanë, viti 2025 ishte një vit jashtëzakonisht i mirë për të investuar në Europë. Duke përfshirë dobësimin e dollarit, indeksi kryesor gjerman DAX 40 përfundoi me gati 40%, ndërsa Euro Stoxx pak mbi 34%. Jo keq aspak – por edhe një arsye pse investitorët amerikanë, sidomos, mund të marrin disa fitime (take some chips off the table) në Europë dhe të rialokojnë diku tjetër në vitin 2026.

Lexo edhe: “Operacioni Special Ushtarak” i Trump në Venezuelë

Por viti 2025 nuk ishte vetëm për lëvizje të mëdha valutore. Ishte gjithashtu një vit me politika shumë të ndryshme të bankave qendrore në mbarë botën, si dhe një vit ku metalet e çmuara tradicionale dolën sërish në pah dhe i dhanë kripto-aseteve një ose dy mësime – veçanërisht me argjendin që arriti rekorde të reja historike dhe e mbylli vitin pothuajse +150%, ndërsa ari rreth +65% në USD.

Politikat e Bankave Qendrore: Tre ekonomi, tre rrugë shumë të ndryshme

Le të flasim fillimisht për politikat e bankave qendrore në Japoni, Europë dhe Shtetet e Bashkuara – gjë që shpjegon edhe pse pamë një rritje kaq të fortë të metaleve të çmuara. Në fund të artikullit, do të ndalemi edhe te disa nga faktorët që po shohim për vitin 2026 dhe që mund të ndikojnë tregjet e aksioneve.

Si me çdo parashikim, dua t’ju kujtoj se këto nuk janë këshilla financiare (financial advice). Çdo parashikim që mund të bëhet paraprakisht zakonisht është tashmë i reflektuar në çmime (priced in), dhe nëse realizohet, tregjet shpesh nuk reagojnë fort – sepse tregjet janë gjithmonë të orientuara nga e ardhmja (forward-looking).

Politikat e bankave qendrore në vitin 2025 ndoqën tre drejtime të ndryshme.

Në Japoni, pamë ekonominë japoneze dhe sektorin e shërbimeve të ringjallen, duke nxitur frikë nga inflacioni. Si rezultat, Japonia hoqi dorë zyrtarisht nga politika e saj afatgjatë e normave negative të interesit (negative interest rate policy), duke filluar në shkurt të vitit 2024. Pas dy rritjeve të normave në 2024 dhe dy të tjera në 2025, normat e interesit arritën në 0,75% më 19 dhjetor 2025.

Zona euro, ndërkohë, e ndaloi ciklin e uljes së normave të interesit pasi e kishte nisur atë në qershor 2024, duke i ulur normat nga 4,50% në 2,15%, me uljen e fundit në qershor 2025. Që prej asaj kohe, Banka Qendrore Europiane (European Central Bank – ECB) ka mbajtur një qëndrim pritjeje dhe vëzhgimi, pasi inflacioni në shumicën e vendeve të eurozonës është kryesisht në përputhje me objektivat e saj. Nga ana tjetër, shumë ekonomi europiane – si Gjermania – po hasin vështirësi për t’u rikthyer në një trajektore rritjeje, çka do të thotë se ulje të tjera të normave mund të jenë të nevojshme për të stabilizuar ekonominë europiane.

Në anën tjetër të Atlantikut, në Shtetet e Bashkuara, pamë një dramë të vërtetë të bankës qendrore. Kjo nisi me ndërhyrje verbale nga Presidenti Trump në çështjet e Rezervës Federale (Federal Reserve – Fed), duke ushtruar presion mbi kryetarin e Fed-it, Jerome Powell, për të ulur normat e interesit. Pavarësisht kësaj, ekonomia amerikane ka treguar rezistencë të konsiderueshme – veçanërisht falë shtysës që inteligjenca artificiale (Artificial Intelligence – AI) i ka dhënë ekonomisë.

Inflacioni është i qëndrueshëm, megjithëse ende jo plotësisht në përputhje me objektivin 2% të Fed-it. Ndërkohë, tregu i punës ka shfaqur shenja të qarta dobësie, të cilat ka gjasa të vazhdojnë edhe në vitin 2026. Me mandatin e tij të dyfishtë (dual mandate) – kontrollin e inflacionit dhe stabilitetin e tregut të punës – Fed uli normat e interesit tre herë nga 25 pikë bazë (basis points) secilën në vitin 2025, duke ofruar stabilitet për tregjet, veçanërisht për aksionet e teknologjisë, kompanitë e vogla (small caps) dhe sektorët e ndjeshëm ndaj normave të interesit (interest-rate-sensitive).

Pra, në përgjithësi, në vitin 2025 pamë tre ekonomi të mëdha me tre qëndrime të ndryshme të bankave qendrore, dhe kjo diferencë ka shumë gjasa të vazhdojë edhe në 2026.

Nga erdhi realisht performanca? Një vështrim sipas sektorëve

Para se të kalojmë te ajo që po shohim për vitin 2026, ia vlen të ndalemi te diçka që shpesh neglizhohet – sidomos në një botë që ka tendencë t’i thjeshtojë gjërat. Kur shohim performancën e indekseve në baza javore, mujore, tremujore apo vjetore, duhet të kuptojmë nga buron ajo performancë, të paktën në nivel sektorësh.

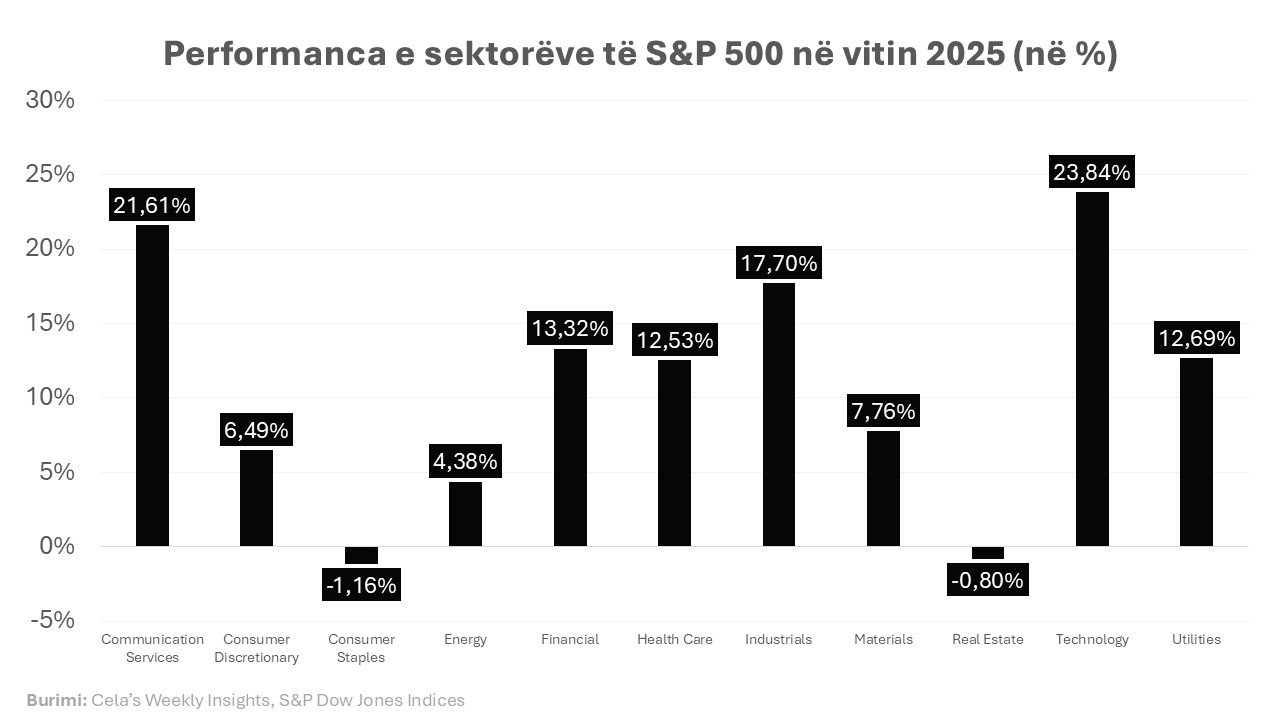

S&P 500, një nga indekset më të rëndësishme në botë, përbëhet nga 11 sektorë të ndryshëm, si mallra bazë të konsumit (consumer staples), teknologjia, shërbimet financiare, industria, shëndetësia, dhe të tjerë. Jo të gjithë sektorët performojnë njësoj.

Nëse i hedhim një sy grafikut – të cilin e kam përgatitur vetë, por me të dhëna publike nga faqja e S&P Dow Jones – shohim se dy sektorë u dalluan qartë në vitin 2025, duke ofruar kthime mbi 20%.

Teknologjia kryesoi me +23,84%, me kompani si Nvidia, Palantir dhe Apple, e ndjekur nga sektori i shërbimeve të komunikimit (communication services) me +21,61%, ku përfshihen Alphabet, Meta dhe Netflix.

Në anën tjetër, për shkak të dobësimit të tregut të punës, normave ende të larta të interesit dhe frikës nga recesioni në SHBA – të nxitur nga politikat tarifore (tariff policies) të administratës Trump në fillim të vitit 2025 – sektorët mbrojtës (defensive sectors) patën vështirësi. Mallrat bazë të konsumit përfunduan vitin me -1,16%, ndërsa sektori i pasurive të paluajtshme (real estate) ra me -0,80%, për shkak të shqetësimeve për një konsumator më të dobët dhe ulje të vonuara të normave.

Megjithatë, në përgjithësi, pamë një tablo relativisht të balancuar në sektorët e mbetur.

Duke parë përpara: Çfarë do të ndjekin tregjet në 2026

Tani le të kalojmë te viti 2026 dhe çfarë ekspertët dhe pjesëmarrësit e tregut do të ndjekin nga afër.

Ende nuk kemi folur për “elefantin në dhomë” – performancën befasuese të aktiveve të sigurta (safe-haven assets) si ari dhe argjendi. Pikërisht kur shumë menduan se kishin arritur kulmin dhe po prisnin një korrigjim, të dy metalet arritën rekorde të reja.

Pyetja kryesore është: A do të vazhdojë kjo rritje edhe në 2026?

Përgjigjja e sinqertë është … ndoshta.

Ari dhe argjendi janë të vështirë për t’u vlerësuar, pasi nuk paguajnë dividentë dhe nuk gjenerojnë flukse monetare (cash flows). Vlera e tyre e brendshme (intrinsic value) është e vështirë të matet me modelet tradicionale të vlerësimit të aksioneve. Megjithatë, metalet e çmuara shërbejnë si një lloj sigurimi kundër inflacionit dhe zhvlerësimit të monedhave – sidomos kur bankat qendrore ulin normat e interesit, bëhen më tolerante (dovish) ose sinjalizojnë lehtësim sasior (quantitative easing).

Shtoni këtu edhe kërkesën industriale për argjendin – e nxitur nga AI, gjysmëpërçuesit (semiconductors) dhe kompjuterët e avancuar – dhe bëhet më e qartë pse argjendi u rrit kaq fuqishëm, duke iu afruar herë pas here 80 USD për ons.

Nëse kjo rritje do të vazhdojë, do të varet kryesisht nga kushtet ekonomike dhe nëse bankat qendrore do të detyrohen të ndërmarrin masa më agresive.

AI, pritshmëritë për fitimet dhe rreziku i zhgënjimit

Një tjetër temë kyçe për vitin 2026 do të jenë fitimet (earnings). Kompanitë e lidhura me AI kanë shënuar rritje të fortë të të ardhurave, fitimit neto dhe fitimit për aksion (earnings per share – EPS). Në të njëjtën kohë, si kompanitë e mëdha ashtu edhe ato më të vogla kanë ndërmarrë programe shpenzimesh shumë të mëdha për të qëndruar konkurruese në garën e AI-së.

Pyetja kryesore mbetet nëse këto investime do të përkthehen në fitime të qëndrueshme. Pritshmëritë janë shumë të larta – dhe çdo zhgënjim, edhe i vogël, mund të sjellë shitje të forta në treg. Megjithatë, investitorët janë mësuar me këtë dinamikë dhe shpesh i shohin këto rënie si mundësi blerjeje.

Dollari amerikan: një variabël kyç për tregjet globale

Së fundi, duhet të flasim për dollarin amerikan. Në vitin 2025, dollari humbi ndjeshëm terren kundrejt monedhave kryesore, veçanërisht ndaj euros. Një dollar më i dobët ka mbështetur kompanitë amerikane që gjenerojnë më shumë se 50% të të ardhurave të tyre jashtë SHBA-së, dhe si eksportuesi më i madh i shërbimeve në botë, ekonomia amerikane ka përfituar nga kjo situatë.

Kemi parë dobësi të ngjashme të dollarit edhe në vitin e parë dhe të dytë të presidencës së parë të Trump-it, përpara se dollari të rifitonte forcën. Investitorët do ta ndjekin nga afër nëse ekonomia amerikane vazhdon të tejkalojë pritshmëritë – deri tani, të dhënat e PBB-së (GDP) janë rishikuar kryesisht në rritje.

Megjithatë, një ekonomi amerikane më e dobët, e kombinuar me ulje të shpejta të normave të interesit, mund ta dobësojë më tej dollarin. Për më tepër, SHBA do të ketë një kryetar të ri të Rezervës Federale në muajin maj. Nëse Fed do të ruajë pavarësinë e saj përballë presionit politik, do të luajë një rol vendimtar nëse kursi EUR/USD shkon drejt 1,20 e më lart, apo 1,10 e më poshtë.

Në përgjithësi, pa hyrë shumë në spekulime gjeopolitike, tregjet në vitin 2026 do të ndjekin nga afër politikat e bankave qendrore (sidomos në SHBA), gjendjen e ekonomisë europiane, nëse shpenzimet masive në AI sjellin rritje të qëndrueshme, dhe nëse dollari amerikan vazhdon të dobësohet.

*Endrit Çela, ekspert i tregjeve, Fund Manager nga Frankfurti, AMF Capital

Artikull ekskluziv i Business Magazine Albania.

Ky artikull gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Business Magazine Albania” shoqëruar me linkun e artikullit origjinal

Që nga viti 2015 nxisim shpirtin sipërmarrës, inovacionin dhe rritjen personale duke ndikuar në zhvillimin e një mjedisi motivues dhe pozitiv tek lexuesit tanë. Mbështetja juaj na ndihmon ta vazhdojmë këtë mision.

Na Suporto